背中に重りを載せられたみたいに、体が沈んでいくように感じる朝がある。

玄関の鍵を閉めながら、今月の残高が頭の隅で点滅する。

支払い日が近づくたび、胸の奥がざわつく。

分かる。わたしもそうだった。

食費を削っても追いつかない月が続き、呼吸が浅くなる。

それでも、少しずつ整えたら流れが変わった。

ここに、そのやり方を置いておく。

できるところからでいい。

今日は一つだけ、試してほしい。

いま苦しい一人暮らしへ―最初に整えること

目的は「延滞ゼロ」と「毎月プラス」

目標は二つに絞る。

延滞を作らないこと。

月末に口座残高をプラスで終えること。

どちらも小さな習慣の積み重ねで達成に近づく。

見栄えのいい節約テクより、遅れない仕組みと着地管理が先。

返済の速度は、その二つが整ってからでいい。

順番を間違えない方が心が楽になる。

1ヶ月ぶんの緊急資金を並行して確保する理由

財布の底が見えた瞬間、人は判断を誤りやすい。

病気、家電の故障、突然の出費。

一度の躓きが延滞やリボ増額につながる。

生活費の一ヶ月ぶんを、別口座に避難させる。

満額が無理なら、まずは家賃の半分からでいい。

「いざという時のクッション」をつくると、焦りが引き、返済の舵取りが安定する。

時間はかかっても、並行して積む価値がある。

返済の優先順位と戦略を決める

高金利から止血する(年利・手数料の見える化)

口座とカードを全部並べる。

年利、残高、毎月の利息見込み、手数料。

紙でもアプリでもいい、目で見える形にする。

負担の大きい借入ほど、放置時間の損失が大きい。

高金利のものから優先して返す。

ただし、延滞が一つでもあるなら、まず遅延の解消を最優先に置く。

雪崩方式/雪だるま方式の選び方(ケース別)

利息総額を減らすなら金利の高い順に返す雪崩方式が強い。

達成感を重ねて続けるなら、残高の小さい順に返す雪だるま方式が効く。

迷うなら、最初の一件だけ小さい残高で弾みをつけ、その後は金利順へ切り替える。

自分の性格に寄せるほうが、続く。

リボ払い・分割の解消と一本化の判断軸

毎月の返済額が固定で、元本が減りにくい支払いは、積極的に減らす。

一括返済が無理でも、追加返済で元本を切る。

一本化は、金利が確実に下がり、総返済額と期間の試算が明るくなる時だけ検討。

「目先の月額が軽くなるだけ」の一本化は避けたい。

契約書の手数料や繰上げ可否を必ず確認する。

家計を可視化する:固定費と変動費の仕分け

家計簿アプリ・口座連携・自動分類の使い方

家計簿は完璧でなくていい。

使うのは三つの機能だけ。

口座とカードの連携。

カテゴリの自動分類。

毎週の合計確認。

自動で集まる数字を、15分だけ眺める。

増えているカテゴリが見えれば、手当ての順序が決まる。

給与口座/固定費口座/日常口座の「3口座ルール」

お金の流れを分ける。

給与が入る口座。

家賃・光熱・通信など固定費の口座。

食費や日用品の口座。

給料日に、固定費分をすぐ移す。

残りで一ヶ月をやりくりする。

口座を分けるだけで、使いすぎが起きにくくなる。

小さな摩擦が、支出の勢いを落とす。

予算テンプレ(50/30/20を借金返済用に最適化)

一般的な50/30/20(必需/選択/貯蓄)を、返済モードに寄せる。

必需50。

選択10〜15。

返済・緊急資金35〜40。

まず三ヶ月、この配分を目標に回す。

実情に合わせて微調整していけばいい。

固定費の削減で毎月を軽くする

家賃:住み替え・共益費・更新料の見直し

家賃は最大の固定費。

更新前の交渉、不要なオプションの解約、共益費の内訳の確認。

数字が動かないなら、住み替えの試算を一度だけやる。

引越し費用を含め、半年で回収できるなら前向きに検討。

通勤時間や光熱費の差も計算に入れる。

通信費:格安SIM・Wi-Fiの最適プラン

データ使用量の実測を一ヶ月とる。

実際のギガに合う最安プランへ乗り換え。

自宅は光回線かホームルーターか、世帯構成と在宅時間で選ぶ。

スマホのテザリングで足りる生活なら、回線を一本に絞ると強い。

半年ごとに見直すだけで、じわじわ効いてくる。

保険:重複補償と特約を棚卸し

民間の医療・火災・家財。

公的保障で賄える部分を確認し、重複を外す。

日本の公的保証は思った以上に手厚い。

基本的に保険は不要だと思っていたくらいでちょうどいい。

特約は「使う場面が具体的に浮かぶか」で残すか決める。

目的のない安心料は、返済が終わるまで削る。

サブスク:解約基準と「お試し→定着」対策

使っていない月が二回続いたら一度止める。

必要になったら再開すればいい。

お試しの解約はアラームを即設定。

思考を使わず、仕組みで防ぐ。

金融手数料:ATM・振込・引落し日の最適化

手数料は静かな出費。

無料条件を一つに絞り、銀行を合わせる。

引落し日は給料日直後に寄せる。

残高不足を起こしにくい日に集約する。

変動費の節約でムリなく続ける

食費:自炊テンプレ(3品ローテ)とまとめ買い術

平日の夜は、主食・汁・たんぱく質の三点をローテするだけにする。

炒める、煮る、焼くの三パターンで回す。

買い物は週一回、同じ店。

使う食材を固定し、冷凍で補う。

献立の自由度を下げるほど、支出は安定する。

おいしさは調味料の使い回しで整う。

食の贅沢は借金返済後に取っておこう。

日用品:ドラッグストア周期買い・ポイント二重取り

ティッシュ、洗剤、シャンプー。

在庫の「安全ライン」を決め、月一の特売日に買う。

ポイントカードとコード決済を重ねる。

買い足しの回数を減らすだけで、余計なものがカゴに入らなくなる。

光熱費:電気・ガス・水道の即効ワザと季節別対策

夏は遮光と扇風機の併用、冬は断熱と着る枚数で冷暖房の設定温度を一度上げ下げ。

給湯温度を一段下げる。

シャワー時間を意識して短くする。

小さな習慣が、翌月の請求で数字に変わる。

時短×節約:調理・洗濯・掃除の「時短ルール」

休日に米をまとめて炊き、小分け冷凍。

洗濯は夜に回し、朝は干すだけ。

掃除は「床を見えなくする物を置かない」ことを第一ルールにする。

片づけの手間が減ると、家にいる時間の支出も減る。

疲れが減ると、自炊の回数が自然に増える。

収入を増やす:小さく始めて伸ばす

在宅副業の始め方

副業は、時間の切り売りではなく、生活のリズムに馴染むかで選ぶ。

得意な文書作成、簡単なデータ入力、オンライン接客。

一日30〜60分を確保し、曜日を固定する。

就業規則と税の基礎だけは最初に確認。

最初の月は練習期。

二ヶ月目から「月5千〜1万円」を目標に、無理なく増やす。

フリマ・買取で現金化

家の中の「使っていないけど捨てられない」物を、一部だけ手放す。

写真は自然光、背景は無地、汚れは正直に写す。

売上は日常口座に入れない。

返済か緊急資金に直行させる。

一度、現金化の流れを体験すると、次が楽になる。

資格・スキルの短期強化

長期の学校は不要。

公式の無料教材や自治体講座を、一つずつ終える。

修了の証明が出るものを選ぶ。

履歴に残る学びは、時給の底上げにつながる。

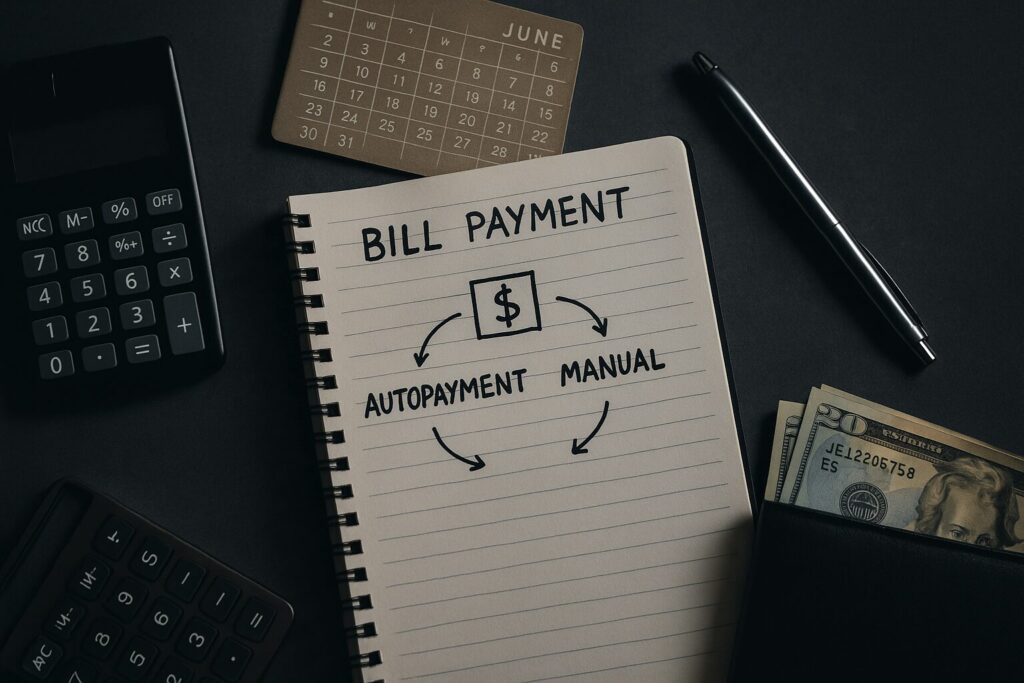

支払い設計を変える:滞納を作らない仕組み

自動引落しのカレンダー化とリマインド

支払日はカレンダーに固定で入れる。

前日と三日前に通知。

引落し口座は固定費口座に一本化。

「覚える」をやめて、「鳴らす」に任せる。

週次ミニ決算(15分)で着地を管理

毎週末、残高と使用額を確認するだけ。

来週の支出が見えれば、今週の食費を調整できる。

小さな舵取りが、月末の崖っぷちを消す。

追加返済のルール化(端数・臨時収入の扱い)

キリの良い金額を、毎週同じ曜日に追加返済する。

臨時収入の一定割合を、迷わず高金利の借入へ。

迷いを減らすと、返済が進む。

でも追加返済に手数料がかからないかは要チェック。

一人暮らしの生活防衛

病気・怪我コストを減らす生活習慣

寝る時間を固定する。

朝の短い散歩と、夜のストレッチを習慣にする。

体調を崩す回数を減らすだけで、医療費と欠勤コストが下がる。

健康は最大の節約になる。

備蓄・家財の基本セットと買い替え周期

電池、カセットガス、飲料水、乾物。

一ヶ月に一品でいいから補充する。

家電は「壊れてから」ではなく、「兆しが出たら」見積もりを取る。

計画的な買い替えは、無駄な割高購入を避けてくれる。

トラブル時の検索キーワード例

困ったら、正しい言葉で検索する。

公共料金の支払い猶予や減免、家賃の支援、医療費の助成。

地域名を付けて探すと、窓口が見つかる。

今必要なのは、完璧な自力ではなく、届く支えを拾うこと。

検索例:「公共料金 減免 申請」 「家賃 支援 制度 地域名」

心が折れそうな日に

5分だけ動く/小さなお願いを自分に出す

やる気は待っても来ない。

タイマーを5分にセットし、台所を一箇所だけ片づける。

通帳アプリを開くだけでもいい。

小さな行動が、止まっていた歯車を押し出す。

失敗リカバリーの手順(翌週予算で吸収)

外食が続いた週があってもいい。

翌週の予算で静かに吸収する。

自分を責めるより、次の一手を作る。

家計とは、何度でも立て直せる仕組みのこと。

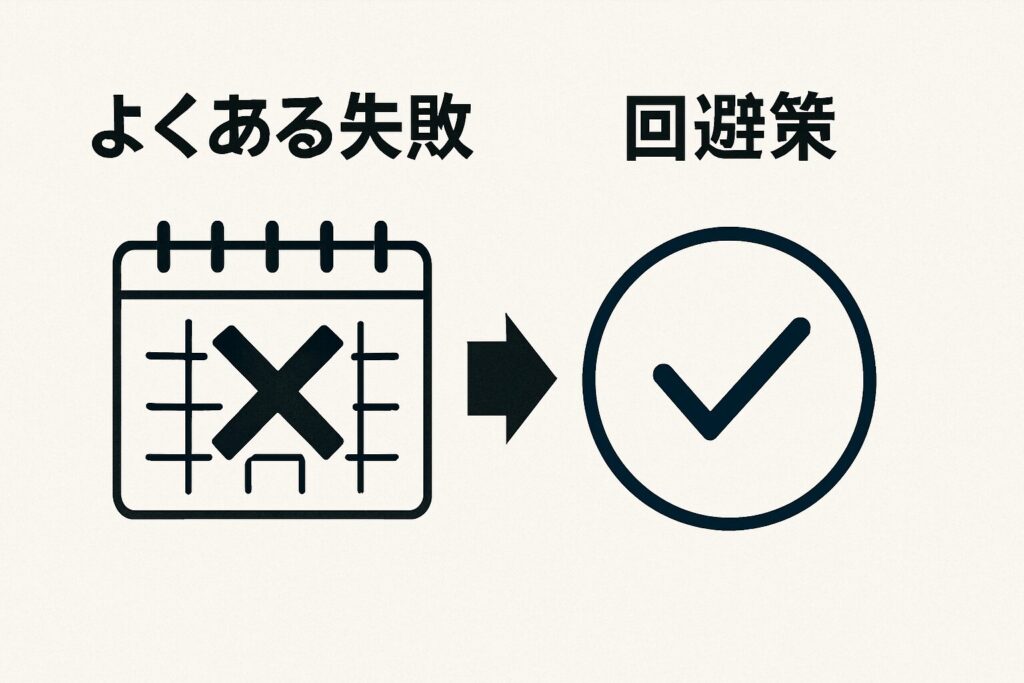

よくある失敗と回避策

「食費だけ」節約で燃え尽きてしまう

食費は削りやすいが、頑張りの反動が大きい。

固定費と仕組みの改善を先にやる。

食事は心の燃料。

細く長く、続けられる範囲で整える。

リボを温存して副業に全振りしてしまう

収入が増える前に、利息が増える。

まず高金利を細らせる。

副業は、返済の土台が安定してからで十分。

ボーナス前提の計画を組んでしまう

不確定な収入を当てにすると、計画が崩れやすい。

通常月の給与だけで完結させ、臨時収入は追加返済へ。

計画は保守的に、運用は静かに。

FAQ

Q. 貯金ゼロでも返済と並行して貯めるべき?

少額でいいから並行したい。

一ヶ月ぶんの生活費が積めたら、比重を返済に寄せる。

クッションがあると、延滞を避けやすい。

Q. 家賃は下げるべき?違約金が怖い

総コストで見る。

違約金、引越し費用、通勤費、光熱費。

半年〜一年で回収できるなら検討の余地がある。

難しいなら、更新時に交渉を試す。

Q. 電力・ガスの乗り換えでどれくらい下がる?

使い方次第だが、契約の見直しで月数百〜数千円は現実的。

アンペアやプランだけでも試算の価値がある。

一年でみると、積み上がる。

Q. リボ一括返済と借り換え、どちらが得?

総利息と総返済額で比べる。

一括で元本を減らせるなら、まずリボの残高を切る。

借り換えは、金利と手数料込みで確実に軽くなる時だけ。

まとめ

借金返済は根性論では続かない。

延滞ゼロと毎月プラス。

この二つに絞って、仕組みを先につくる。

固定費を静かに削り、変動費を小さなルールで整える。

副収入は無理のない範囲で重ねる。

つまずいた週があっても、翌週の予算で吸い込めばいい。

家計はやり直せる。

わたしはそれを何度も確かめた。

今日は一つだけ動いてほしい。

通帳アプリを開くでも、カレンダーに引落し日を入れるでもいい。

小さな一歩が、来月の心拍を落としてくれる。

あなたに生きていて欲しい。

静かに、続けられる方法を選んでほしい。