朝、スマホの通知で目が覚めた

「支払い期限を過ぎています」

胸がドキリとして

胃がキリキリ痛む

わたしも過去に

延滞のメールを受け取って

背筋が凍った

Contents

延滞金とは何か

返済期限を過ぎると

借入額に上乗せで請求されるのが延滞金だ

年利に加えて

「遅れた日数分」のペナルティ利率がかかる

わずか数日でも

数千円〜数万円の負担になるかもしれない

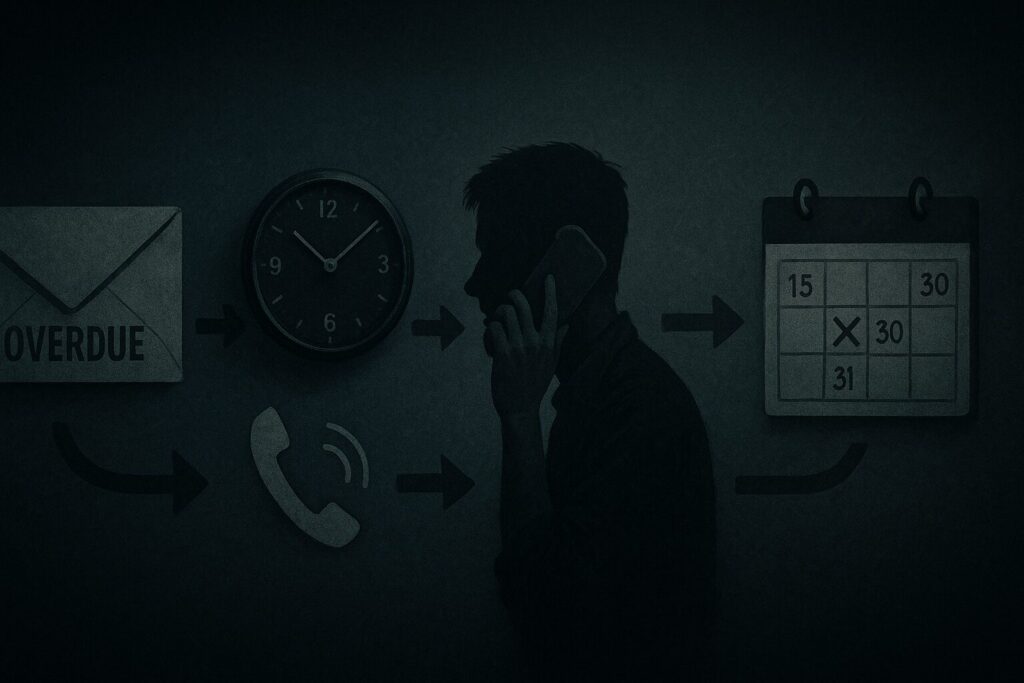

督促の流れ

1. リマインドメールやSMS

返済期日前後に届く催促通知

無視すると次の段階へ進む

2. 電話連絡

コールセンターから着信がある

怒られるのではないか?と思い

電話に出るのが怖くなる

でも、電話に出ないとさらに状況は悪化していく

3. 書面による催告状

郵送で届く正式な督促状

内容証明になる場合もあり

放置はさらにリスクが高まる

信用情報への影響

延滞情報は

信用情報機関に登録される

登録期間は通常1〜5年

新たなローン契約や

クレジットカード発行が難しくなるかもしれない

「延滞あり」の記録は

自身の信用力を大きく下げる

早めの対処方法

すぐに連絡する

まずは貸金業者へ電話を

事情を説明すると

柔軟に対応してくれる場合もある

支払い計画の変更を相談

分割払いの見直しや

返済猶予の申請を検討する

自動引き落としの設定

次回以降の延滞防止に

口座からの自動決済を利用する

おわりに

延滞は小さな一歩でも

雪だるま式に大きな問題に変わる

早めに動けば

損失と信用への影響を

最小限に抑えられるかもしれない

わたしはあなたに安心して

返済を進めて欲しい。